Ülkemizde pandemi başta olmak üzere kriz yaşandığı zamanlar hükümetler kamu maaşlarında kesinti başta olmak üzere tasarruf önlemlerine başvururlar. Bu dönemlerde genelde dar gelirli ve esnaf zorluklarla karşı karşıya kaldıkları için ülkedeki burjuva ve Bankaların da elini taşın altına koyması yani fedakârlık yapması gerektiği üzerinde serzenişte bulunurlar. Bu çerçevede, bankalardan fedakârlık beklemek için öncelikle yeterli ölçüde kâr elde edip etmediklerinin tespiti gerekmektedir.

Devamlı Fedakârlık Beklenilen Bankacılık Sektörü Ne Ölçüde Kârlıdır?

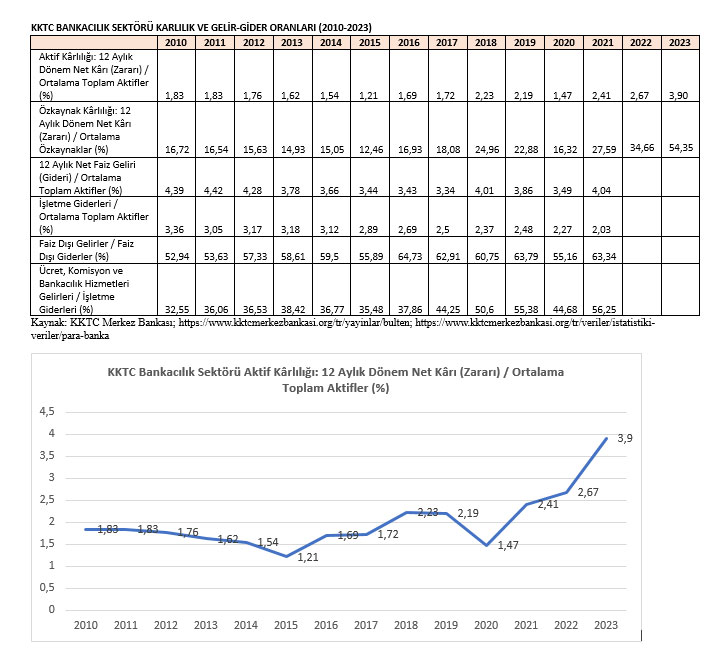

Tabloda 2010-2023 arası KKTC bankacılık sektörünün kârlılık ve gelir-gider oranları yer almaktadır. Buradan da görüldüğü gibi; 13 yıllık sürede 2015 yılı ve pandemi yıllarındaki nispi düşüş hariç bankacılık sektörünün aktif kârlılığı iki kattan, özkaynak karlılığı ise üç kattan fazla artmıştır. Şöyle ki, aktif kârlılığı %1,83’den %3,90’a, özkaynak kârlılığı ise %16,72’den %54,35’e yükselmiştir.

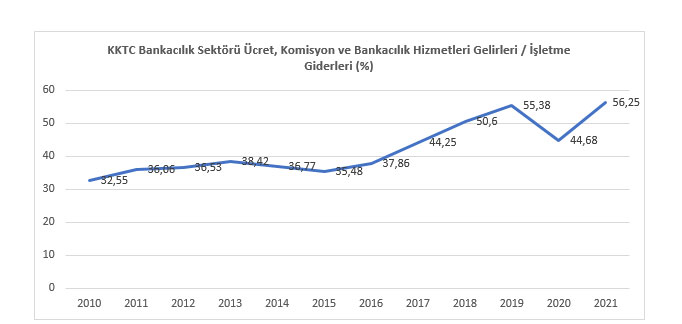

Bankacılık sektöründeki kârlılık artışı teknik olarak faiz gerilerinden ve/veya faiz dışı gelirden kaynaklanabilir. 12 yıllık sürede net faiz gelirinin ortalama toplam aktiflere oranı %4 civarında sınırlı kalırken faiz dışı gelirlerde dikkat çekici artış gerçekleşmiştir. Şöyle ki, işletme giderlerinin toplam aktifler içerisindeki payı %3,36’dan %2.03’e gerilerken faiz dışı gelirlerin faiz dışı giderlere oranı ise %52,94’den % 63,34’çıkmıştır. Ayrıca, ücret, komisyon ve bankacılık hizmetleri gelirlerinin işletme giderlerine oranı %32,55’den %56,25’e yükselmiştir.

Faiz Dışı Hizmet Fiyatlandırmasında Sınırlama Var Mıdır?

Faiz dışı gelirlerden kaynaklanan bankacılık sektöründeki kârlılık artışı normal midir? yoksa istismar var mıdır? sorusu ister istemez kafamızı kurcalamaktadır. Bu konuda mevzuatı incelemekle beraber üst düzey banka yöneticileri ile de istişarem sonucunda; ticari bankalar tarafından sunulan ürün veya hizmetler karşılığı alınabilecek ücretlerin tür ve nitelikleri ile azami miktar ya da oranlarını ve bunlara ilişkin usul ve esasların halen daha belirlenmemiş olduğunu üzülerek fark ettik. Dolayısıyla, fevkalade ilkeli ve etik değerlere göre faaliyet gösteren bankaları tenzih etmekle beraber bazı bankaların potansiyel olarak istismar edebilecekleri gerçeğinin altını çimek gerekiyor.

Ticari bankaların faiz dışı gelirleri finansal tüketicilerden alınabilecek ücretler ve ticari müşterilerden alınabilecek ücretlerden oluşur. Finansal tüketicilerden alınabilecek ücretler bireysel krediler, para transferleri, kredi kartları ve kiralık kasa ücreti, referans mektubu ve çek işlemleri gibi kalemlerden oluşur. Ticari müşterilerden alınabilecek ücretler ise ticari krediler, dış ticaret, nakit yönetimi ve ödeme sistemleri gibi kalem ve işlemlerden kaynaklanır.

Çaresiz Banka Müşterisini Korumak İçin Sınırlama ve Denetim Mutlaka Getirilmeli

Bankaların tüketici ve ticari müşterileri ile gerçekleştirdiği işlemlerde öngörülebilirliğin ve şeffaflığın artırılması, kavram ve terim birliğinin sağlanması ve aşırı ücretlendirmenin önlenmesi için sunulan ürün veya hizmetler karşılığı alınabilecek ücretlerin tür ve nitelikleri ile azami miktar ya da oranlarını ve bunlara ilişkin usul ve esasların belirlemesi tüm paydaşlar açısından yüksek önem arz etmektedir

Özelde tüketicilerin genelde ise tüm finansal işlem yapan bireysel ve tüzel kişilerin finansal okur yazarlık düzeyleriyle iktisat, işletme ve finansal terimleri tam anlamıyla bilecek düzeyde olmaları beklenemez. Bu kapsamda, finansal kuruluşların müşterilerinin teknik bilgi eksikliklerini ticari fırsata dönüştürme olasılığını önlemek adına kamusal denetleme ve düzenleme yetkisine sahip kurumların sorumluluk alması kaçınılmazdır. Az sayıdaki finansal kuruluşların piyasayı tek taraflı olarak belirlemesi imkânsız da değildir. Kurumsal yapıya sahip finansal yapıları tenzih etmekle beraber fırsatçı uygulamalar, basiretli iş adamı, ticari ahlak ve etik açısından kabul edilebilir değildir. Her ne kadar serbest piyasa koşullarında rekabetçi fiyat stratejileri sınırlandırıcı ve düzenleyici etkiye sahip olsa da bu konular finansal kuruluşlara bırakılmayacak kadar önemli ve önceliklidir. Bu bireysel şikâyete konu olmuş üç, beş olayı çözmenin ötesinde olası mağduriyetleri önleme aksiyonunu ifade eder. Bu konunun aynı zamanda tüketici hakları alanındaki resmi ve sivil toplum kuruluşlarının, ticaret, sanayi ve esnaf odalarının ve ticaret bakanlığının da sorumluluk alanına girmesi gerekmektedir. Bu alanda en isabetli kararları üretmek adına yapılacak düzenlemelerde tüm paydaşların birlikte çalışması büyük önem arz etmektedir.