Birçok kez yazılı ve sözlü basında gözünüze çarptığı veya işittiğiniz üzere; KKTC’de batık kredilerin giderek arttığı iddia edilmektedir. Batık krediler üzerinden amaçlı veya amaçsız yaratılan algı ise halkın giderek fakirleştiği; esnafın işlerinin kötüleştiği ve ekonominin olumsuz etkilendiğidir.

Daha önce de birçok kez vurguladığım gibi; batık veya tahsili gecikmiş kredilerdeki nominal veya mutlak artışlar üzerinden yapılan değerlendirmelerin teknik açıdan doğruyu yansıtmadığının ifade edilmesi gerekiyor.

Özellikle, enflasyonist ortamda döviz kuruyla birlikte brüt kredilerdeki artış doğal olarak nominal batık kredileri de artıracaktır. Ancak bunu felaket senaryosuna çevirmek için batık veya tahsili gecikmiş kredilerin brüt kredilere oranının önemli derecede artması gerekmektedir.

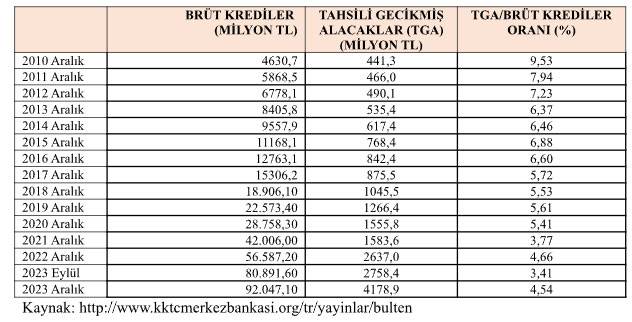

Tabloda 2010-2023 arası KKTC’de TL bazında brüt krediler, Tahsili Gecikmiş Alacaklar (TGA) ile TGA /Brüt Krediler Oranları (%) görülmektedir. Özellikle, son zamanlardaki yüksek faize ve döviz kurlarındaki yükselişe paralel brüt krediler ve TGA’lar da artmıştır.

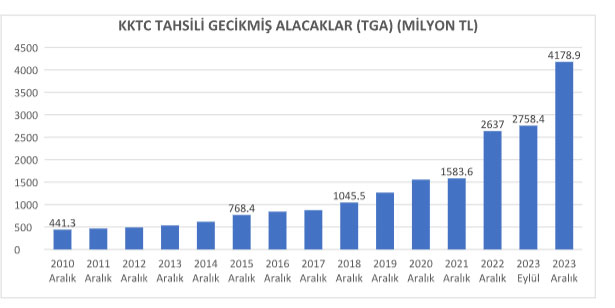

Özellikle 2021 yılı sonrası için bakıldığında TGA’da çarpıcı bir atış gözlemlenmektedir. Şöyle ki; 2021 Aralığında 1.58 Milyar TL olan TGA ,2023 Aralığında 4.2 Milyar TL civarına yükselmiştir. Eğer bu yükselişi mutlak değer olarak değerlendirirsek, bazı kesimler gibi yanılgıya düşer ve felaket tellallığı yapabilirsiniz. Ancak doğru değerlendirmeyi TGA/ brüt krediler oranı ile yapabiliriz.

Mutlak (Nominal) olarak kredi miktarı arttığı zaman batık krediler veya tahsili gecikmiş alacaklar da artacaktır. Ancak, bunun bankalar açısından risk oluşturması veya ekonomideki kötü gidişatın göstergesi olarak yorumlanması için batık kredi oranının toplam krediler içerisinde artması gerekmektedir.

Bir kasadaki çürük patates örneğini verecek olursak. Bir kasadaki çürük patates miktarını ve oranını düşünün. Her yeni kasada çürük miktarı ve oranı artmıyorsa bu patatesi satan ve alan için öngörülebilir olduğundan sorun olmaz. Ancak, kasalar artarken her kasadaki çürük oranı da artıyorsa bu hem alıcı hem de satıcı için sorun yaratacaktır.

Benzer şekilde kredi miktarı artarken batık kredi oranı artmıyorsa bu kredi riskinin artmadığı anlamına gelmektedir. Aksine, kredi miktarı artarken batık kredi oranı düşüyorsa bu kredi riskinin azaldığını ve verilen kredilerin daha büyük bir oranda başarıyla tahsil edildiğini göstermektedir. Başka bir ifade ile alınan kredilerde olumlu karşılanacak şekilde ödeme güçlüğüne düşenlerin oranı azalmaktadır.

Tablodan da görüleceği gibi; 2010-2023 yılları arası incelendiğinde, batık kredi oranı giderek düşmüş ve 2023 Eylül’ünde en düşük seviye olan %3.41’e gerilemiştir. 2023 Aralığında bu oran nispeten artarak % 4.54’e çıkmasına rağmen 2022 Aralığındaki orandan (%4.66) daha düşüktür. Daha iyi anlaşılacak şekilde; 2010 yılında verilen 100 TL’lik kredinin 9.53 TL’si sorunlu veya batık iken bu rakam KKTC Merkez Bankası’nın etkin denetimi ve ticari bankaların daha güçlü kurumsal yapısı ile 2023 Aralığında 4.54 TL’ye gerilemiştir.

KKTC’de batık kredi veya TGA oranının endişe duyulacak boyutta olmadığını vurgulamak için Dünyadaki en yüksek TGA oranlarına ve Güney Kıbrıs Bankacılık sektörüne atıf yapmak faydalı olacaktır.

Dünyada en yüksek TGA/Brüt krediler oranı (%) sırasıyla San Marino (%59), Ukrayna (%31.7), Tacikistan (%13.7), Kırgızistan (%12.5), Yunanistan (%9.2), Güney Kıbrıs (%9), Rusya Federasyonu (%8.3), Kazakistan (%6.9), Montenegro (%6.8), Ermenistan (%6.6) ve Moldova Cumhuriyeti’ne (%6.1) aittir (https://w3.unece.org/SDG/en/Indicator?id=213).

Bilindiği gibi; Güney Kıbrıs Bankacılık sektörü büyük bir kriz yaşamıştır. Bu kriz sonucunda sektörün sermayesinde büyük erime gerçekleşirken batık krediler oranı %50’lere yaklaşmıştır. Güney Kıbrıs bu krizden Troyka'nın (Avrupa Komisyonu, Avrupa Merkez Bankası ve Uluslararası Para Fonu IMF') yaptırımları sayesinde çıkabilmiştir. Yaşanan kriz sonucunda Güney Kıbrıs’ta TGA oranı 2015’de maksimum seviye olan % 47.7’e yükselmiştir. Bilahare 2016’da %36.7’e, 2018’de %19.5’e, 2020’de %15’e ve 2022’de %7.7’e gerilemiştir ( https://data.worldbank.org/indicator/FB.AST.NPER.ZS?locations=CY). Güney Kıbrıs Merkez Bankası’nın açıklamasına göre 31/03/2024 tarihi itibariyle TGA/ brüt krediler oranı % 7.3’dür. Bu rakam ise KKTC’deki oranın üzerindedir.

Sonuç olarak; özellikle ‘bulaşma etkisi’ yüksek olan bankacılık sektörüne ilişkin bilimsel temellere dayanmayan değerlendirmelere kesinlikle itibar edilmemelidir.