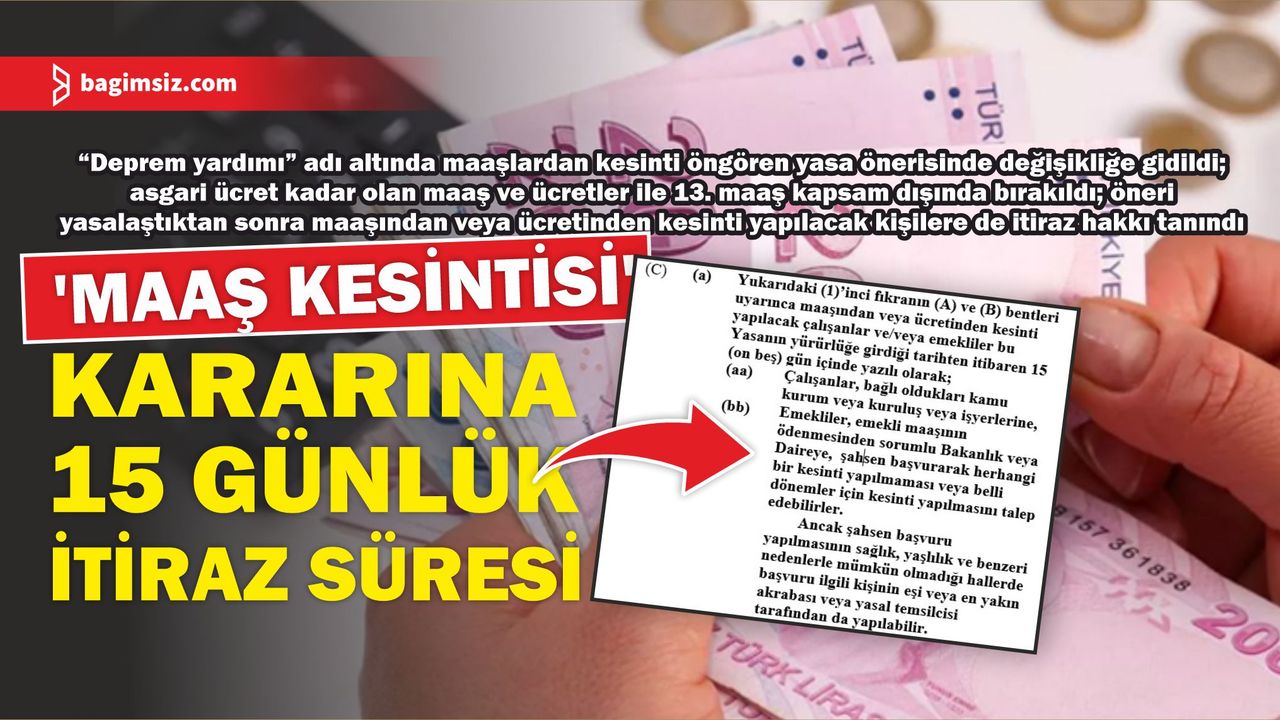

Ülkede ciddi bir tartışma konusuna dönen Deprem ve Diğer Doğal Afetlere Yönelik Mali Yardım ve Hazırlık Yasa Önerisi, kamu ile özel sektör maaşlarından tutun da, yeni kurulacak şirketlerin sermayelerinden, siyasi partilere verilen katkı payından, belediyelerin çeşitli gelirlerinden, taşınmaz malların kayıtlarından, gece kulüplerinden, kumarhanelerden, motorlu araçların kayıt ve ruhsatlarından, kira gelirlerinden katkı alınmasını içeriyor. Söz konusu yasa önerisi sadece sosyal yardım, engelli maaş ve ücretleri, cemile yardımları, emekli ikramiyeleri, kıdem tazminatları, asgari ücret kadar olan maaş ve ücretler ile on üçüncü maaşı kapsamıyor. Yani bu ücret ve gelirlerden herhangi bir katkı kesilmeyecek. Ayrıca maaşından veya ücretinden kesinti yapılacak kişiler, bu yasanın yürürlüğe girdiği tarihten itibaren 15 (on beş) gün içinde yazılı olarak; maaşının ödenmesinden sorumlu Bakanlık veya Daireye, şahsen başvurarak herhangi bir kesinti yapılmaması veya belli dönemler için kesinti yapılmasını talep edebilecek. Bu yasa önerisi ile elde edilecek gelirin ise; Kuzey Kıbrıs Türk Cumhuriyeti’ne gelen depremzedelerin acil iaşe, ibate, sağlık ve eğitim harcamalarına katkı yapılması, depremden doğrudan etkilenen Kuzey Kıbrıs Türk Cumhuriyeti yurttaşlarının desteklenmesi, Kuzey Kıbrıs Türk Cumhuriyeti’nde meydana gelebilecek deprem ve diğer doğal afetlerle mücadele kapsamında arama kurtarma, sağlık, geçici zorunlu barınma ve eğitim alanlarındaki çalışmaların yapılması ve bu alanlardaki ihtiyaçların giderilmesi yanı sıra yerel yönetimlerin bu alanlarda yapacağı çalışmalara katkı yapılması için kullanılması hedefleniyor. BAĞIMSIZ WEB TV’ye konuşan KTAMS Genel Başkanı Güven Bengihan, KTAMS olarak hükümete güvenmediklerini söyledi ve çalışandan, emekliden, özel sektör çalışanından kesinti yapılmasına yönelik bir düzenleme hazırlanırken, tasarruf tedbirleri altında hiçbir düzenleme olmamasının samimi olmadıklarını gösterdiklerini ifade etti. Bengihan, “bir yandan T&T şirketinin vergi borcunun silinmesine yönelik bir takım görüşme yapılırken, diğer yandan devlete istihdam yapmaları ve müdür ile müsteşar atamalarının devam etmesi samimi olmadıklarını gösteriyor” dedi. Güven Bengihan, ayrıca bu durumun dolaylı vergileri getirip, ekonominin daha da daralmasına neden olacağını belirtti. Kaynak toplama adı altında 8 aylık yapılacak olan bu kesintileri doğru bulmadıklarını kaydeden Bengihan, bunu kabul etmeyeceklerini kaydetti. İŞTE YENİ YASA ÖNERİSİNİN DETAYLARI Maaşlardan yüzde 1 ile yüzde 5 arasında kesinti… Aylık brüt asgari ücretin 1 TL üzeri - 30.000,00-TL arası da dahil brüt maaş veya ücret üzerinden %1, 30.000,01-TL - 55.000,00-TL arası da dahil brüt maaş veya ücret üzerinden %1,5, 55.000,01-TL - 75.000,00-TL arası da dahil brüt maaş veya ücret üzerinden %2 ve 75.000,01-TL ve üzeri dahil brüt maaş veya ücret üzerinden %5 oranında kesinti yapılacak. Yurt dışındaki personelden yüzde 2 ile 5 arasında kesinti… Yurt Dışında Görev Yapan Personelin Kadroları ve Dış Görev Ödenekleri Yasası tahtında maaş alan personelin (mahalli personel hariç) aldıkları döviz maaşın Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası resmi döviz kuru karşılığı 55.000,01-TL - 75.000,00-TL arası maaş aldıkları dövizden %2, 75.000,01 TL ve üzerinde ise dövizden %5 oranında kesinti yapılacak. Maaşından veya ücretinden kesinti yapılmasını istemeyenler başvuru yapabilecek… Maaşından veya ücretinden kesinti yapılacak çalışanlar ve/veya emekliler bu yasanın yürürlüğe girdiği tarihten itibaren 15 (on beş) gün içinde yazılı olarak; maaşının ödenmesinden sorumlu Bakanlık veya Daireye, şahsen başvurarak herhangi bir kesinti yapılmaması veya belli dönemler için kesinti yapılmasını talep edebilecek. Ancak şahsen başvuru yapılmasının sağlık, yaşlılık ve benzeri nedenlerle mümkün olmadığı hallerde başvuru ilgili kişinin eşi veya en yakın akrabası veya yasal temsilcisi tarafından da yapılabilecek. Başvuru yaptığı halde maaşından kesinti yapılanlara bir ay içerisinde geri ödeme yapılacak Başvurularda ilgili kamu kurum veya kuruluşu veya işyerleri başvuruyu aldıktan sonra en geç 1 (bir) hafta içerisinde ilgisine göre Bakanlığa veya Daireye başvuruyu iletecek. Maaşından veya ücretinden kesinti yapılmasını istemeyen kişilerin maaşından veya ücretinden kesinti olması halinde, yapılan kesinti miktarı en geç 1(bir) ay içerisinde ilgili kurum tarafından iade edilecek Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası Yasasının 44’üncü maddesi uyarınca Merkez Bankasının 2023 yılı karının nominal sermayeye ulaştıktan sonra %25’inin ihtiyata alınan kısmı dışında kalan % 75 karı üzerinden %5 kesinti yapılacak. Siyasi Partilere verilen devlet katkısından yüzde 10 kesinti Siyasal Partiler Yasası uyarınca, siyasal partilere Devlet tarafından ilgili Yasanın 45’inci maddesinin (2)’nci fıkrasının (B) bendi ve (3)’üncü fıkra kuralları uyarınca her ay ödenen aylık Devlet katkısından %10 (yüzde on) oranında kesinti yapılacak. Yıllık vergi matrahı üzerinden yüzde 1 katkı yapılacak Gelir Vergisi Yasası uyarınca kazançları yıllık beyanname esasında saptanan yükümlülerin, 2022 yılında beyanname usulüne göre beyan etmiş oldukları safi kazanç (dönem net karı) üzerinden ve/veya 2022 yılı ve önceki dönemlere ait olan ve bu Yasanın yürürlüğe girdiği tarihten itibaren Gelir ve Vergi Dairesi tarafından ikmalen ve/veya resen kesinleştirilen 2022 yılı ve önceki dönemlere ait toplam yıllık vergi matrahı üzerinden %1 (yüzde bir) oranında katkı yapılacak. İkmalen ve/veya resen kesinleştirilen toplam yıllık vergi matrahı üzerinden yüzde 1 oranında katkı yapılacak Kurumlar Vergisi Yasası uyarınca kazançları yıllık beyanname esasında saptanan kurumlar vergisi yükümlülerinin 2022 yılında beyanname usülüne göre beyan etmiş oldukları safi kazanç (dönem net karı) üzerinden ve/veya 2022 yılı ve önceki dönemlere ait olan ve bu Yasanın yürürlüğe girdiği tarihten itibaren Gelir ve Vergi Dairesi tarafından ikmalen ve/veya resen kesinleştirilen toplam yıllık vergi matrahı üzerinden %1 (yüzde bir) oranında katkı yapılacak. Ancak yukarıda öngörülen katkı miktarı, Uluslararası Bankacılık Birimleri Yasası uyarınca vergiye bağlı olan bankalar için toplam yıllık matrahları üzerinden %1 (yüzde bir); Uluslararası İşletme Şirketleri Yasası uyarınca vergiye bağlı olan şirketler için ise, ödenmesi gereken yıllık matrah üzerinden %1 (yüzde bir) oranında katkı yapılacak. Her türlü taşınmaz malın kiralanma ve kullanma bedeli üzerinden döviz olması halinde yüzde 3, TL olması halinde yüzde 1,5 mal ve hakların sahipleri veya temsilcileri tarafından katkı yapılacak Gelir Vergisi Yasasının 31’inci maddesinin (6)’ncı fıkrasına göre her türlü taşınmaz mal (döşeli olarak veya tesisat ve demirbaş ile birlikte kiraya verilenler dahil) kiralama ve kullanma bedeli karşılığı avans, depozito olarak alınanlar dahil, tahakkuk eden brüt gelirin döviz olması halinde %3 (yüzde üç), Türk Lirası olması halinde %1,5 (yüzde bir buçuk) mal ve hakların sahipleri veya temsilcileri tarafından katkı yapılacak. Stopaj oranlarından ek katkı Gelir Vergisi Yasasının 31’inci maddesinin (1)’inci fıkrasının (i)bendi uyarınca taşınmaz mal alımı ve satımı veya parselasyonu veya inşası ve satımı ile uğraşan gerçek veya tüzel kişiler dışındaki yükümlüler tarafından her türlü taşınmaz malın elden çıkarılmasına ilişkin işlemlerde (kamulaştırma, vakfa vakfedilmesi, bölünmez mal satışı, mahkeme emriyle satış, ipotekli mal satışı hariç), taşınmaz malı devredenin Kuzey Kıbrıs Türk Cumhuriyeti yurttaşı olması halinde %1, diğer ülke vatandaşları için ise Tapu Dairesi tarafından belirlenen taşınmaz malın rayiç bedeli üzerinden Gelir ve Vergi Dairesine ödemekle yükümlü olduğu stopaj miktarına ilave olarak %2 oranında katkı yapılacak. Motorlu araç kayıt ve ruhsat harçları da artacak Motorlu Araçlar ve Yol Trafik Yasasının EK-Kısım I, Madde II’nin (1)’inci ve (2)’nci fıkrasında belirtilen motorlu araç kayıt ve ruhsat harçlarının uygulandığı matrah üzerinden aşağıda belirtildiği şekilde katkı alınacak. Buna göre; Kayıt ve ruhsat harcının uygulandığı matrahın, 700.000,00 TL’ye kadar ve/veya karşılığı döviz olması halinde %1, Kayıt ve ruhsat harcının uygulandığı matrahın, 700.000,01 TL – 1.500.000,00 ve/veya karşılığı döviz olması halinde %5, Kayıt ve ruhsat harcının uygulandığı matrahın, 1.500.000,01 ve üzeri ve/veya karşılığı döviz olması halinde %10, kayıt yapılacak motorlu araçların ödemekle yükümlü oldukları geçici kayıt harcı miktarı üzerinden hesaplanacak %10 (yüzde on) oranında katkı yapılacak. Motorlu Araçlar ve Yol Trafik Yasası kuralları uyarınca özel seçilmiş plakalar için ödenecek harç üzerinden %10 (yüzde on) oranında katkı yapılacak. Motorlu Araçlar ve Yol Trafik Yasasının EK-Kısım II, Madde VI’da belirtilen motorlu araçlar devir harçları miktarı üzerinden hesaplanacak %10 (yüzde on) oranında katkı yapılacak. Motorlu Araçlar ve Yol Trafik Yasasının EK-Kısım II, Madde II’de belirtilen motorlu araç satıcı ruhsatı (6 aylık) ile Madde III’de yeni olmayan motorlu araç satıcı ruhsatı (6 aylık) harç miktarının %10 (yüzde on)’u oranında katkı yapılacak. Yeni kurulacak şirketleri kuruluş sermayeleri üzerinden yüzde 2 katkı Resmi Kabz Memurluğu ve Mukayyitlik Dairesince, Şirketler Yasası uyarınca kurulacak şirket, ortaklık, ünvan ve patent tescillerinden kuruluş sermayelerinin üzerinden %2 (yüzde iki) ile sermaye artış miktarları üzerinden %1 (yüzde bir) oranında katkı yapılacak. Yabancı sanatçılardan yüzde 10 katkı Yabancı sanatçıların veya yabancı müzik topluluklarının veya kişilerin eğlence maksatlı KuzeyKıbrısTürk Cumhuriyetinde düzenleyecekleri her türlü faaliyetlerinin ifasından elde edilecek brüt gelir üzerinden hesaplanacak %10 (yüzde on) oranında katkı yapılacak. Avlanma ruhsatı alan her kişiden 100 TL katkı Av ve Avla İlgili Yaban Hayatını Düzenleme Yasası kuralları uyarınca avlanma ruhsatı alan her kişiden 100.-TL (Yüz Türk Türk Lirası) katkı yapılacak. Ayrıca Gelir Vergisi Yasasının 32’nci maddesinin (1)’inci fıkrasına istinaden taşınır mal sermaye iratları gerçek ve tüzel kişilere nakden veya hesaben ödendiği anda ödemeyi yapanlar tarafından döviz olması halinde %2 (yüzde iki), Türk Lirası olması halinde %1 (yüzde bir) oranında katkı yapılacak. Haberleşme hizmetlerinden yüzde 1 katkı Özel İletişim Hizmetleri Vergisi Yasası tahtında, mobil telekomünikasyon altyapısı kurup işletenlerin verdiği hizmetler veya telekomünikasyon işletmeciliği kapsamında (ön ödemeli kart satışları dahil) sunulan tesis, devir, nakil ve haberleşme hizmetleri için alınan tutar üzerinden %1 (yüzde bir) oranında katkı yapılacak. Şans oyunları üzerinden yüzde 5 katkı Şans Oyunları Hizmetleri Vergisi Yasası kapsamında şans oyunu salonu izni, ruhsatı alan gerçek ve tüzel kişilerin ve Beden Eğitimi ve Spor Yasası kapsamında müşterek bahis oynatan işletmelerin, devletten herhangi bir şans oyunu faaliyetinde bulunmak için işletme imtiyaz izni alanlardan ve bu faaliyetleri gerçekleştirmek için ödenen vergi miktarları üzerinden %5 (yüzde beş) oranında katkı yapılacak. Şans Oyunları Yasasının (10)’uncu maddesinin (2)’nci fıkrasında belirtilen ve her yıl ödenecek olan yıllık Şans Oyunu Salonu Ruhsatı ve/veya Şans Oyunu Salonu İşletmecilik Ruhsatı harcına ek olarak %2 (yüzde iki) ve aynı Yasasının (10)’uncu maddesinin, (3)’üncü fıkrasının (A), (B) ve (C) bentlerinde belirlenmiş olan fazladan her bir Şans Oyunu Masası ve Şans Oyunu Makinesi üzerinden ödenen harç miktarı için ilave olarak %5 (yüzde beş) oranında katkı alınacak. Kira bedelleri üzerinden yüzde 2 veya yüzde 10 katkı alınacak Bu Yasanın yürürlüğe girdiği tarihten itibaren Taşınmaz Hazine Malları (Kiralama ve Değerlendirme) Yasası tahtında kiralanan her türlü taşınmaz mal kira bedelinin döviz olması halinde %2 (yüzde beş), Türk Lirası olması halinde %10 (yüzde on) oranında katkı alınacak. Kıymet bedeli üzerinden yüzde 2 oranında katkı yapılacak Para ve Kambiyo Yasasının 14’üncü maddesinin (2)’nci fıkrası uyarınca yapılan Kıymetli Metaller ve Kıymetli Taşların İthal ve İhracının Usul ve Esasları Tüzüğü tahtında kurulan kıymetli metaller, kıymetli taşlar ve bunlardan mamül eşyanın yurda ithali ve/veya yurt dışına ihracı ile iştigal eden iş yerlerinin yapacakları ithal ve/veya ihraç işlemleri anında toplam kıymet bedeli üzerinden %2 (yüzde iki) oranında katkı yapılacak. Kıymet ve tartı ücretinden yüzde 10 oranında kesilerek katkı yapılacak Belediyeler Yasasının 94’üncü maddesinin (8)’inci fıkrası uyarınca tahsil edilecek kıymet ve tartı ücretinin Belediyeler Yasasının 90’ıncı maddesi (Gelirlerin Paylaşımı) başlığı altında (1)’inci fıkranın (B) bendinde Gelir ve Vergi Dairesi Gelirler Veznesine yatırılan kıymet ve tartı ücretinden % 10 (yüzde on) oranında kesilerek katkı yapılacak. Belediyeler Yasasının 103’üncü maddesinin (1)’inci fıkrasının (A) bendi uyarınca tahsil edilecek Belediye Hizmetlerinden yararlanma resminin Belediyeler Yasasının 90’ıncı maddesi (Gelirlerin Paylaşımı) başlığı altında (1)’inci fıkranın (C) bendinde Gelir ve Vergi Dairesi Gelirler Veznesine yatırılan Belediye Hizmetlerinden yararlanma resminden % 10 (yüzde on) oranında kesilerek katkı yapılacak. Poliçeler için ilave katkı alınacak Sigorta Hizmetleri (Düzenleme ve Denetim) Yasası’nın 30’uncu maddesinin (2)’nci fıkrası uyarınca sigorta yöneticisi tarafından kara sınır kapılarında geçişlerde düzenlenen her bir poliçe için aylık 5 Euro, üç aylık 10 Euro, altı aylık 15 euro, on iki aylık 20 Euro poliçe toplam tutarına ilave olarak katkı alınacak. Yüzde 5 katkı alınacak… Gece Kulüpleri ve Benzeri Eğlence Yerleri Yasasının 7’nci maddesinin (1)’inci fıkrasında belirtilen işyeri izni ve işletme izni için ödenecek harç miktarlar ile ayni yasanın 15’inci maddesinin (11)’inci fıkrası ve 19’uncu maddesinin (5)’inci fıkrası uyarınca Muhaceret Dairesine ödenecek harç miktarları üzerinden hesaplanacak yüzde 5 oranında katkı alınacak.